Przegląd Makroekonomiczny (27.10.24)

Taniec rynkowy: zrozumienie rentowności obligacji skarbowych w 2024 r

Kiedy Rezerwa Federalna obniżyła stopy o 0,5% we wrześniu, podręcznik rynkowy sugerował przewidywalny ciąg zdarzeń:

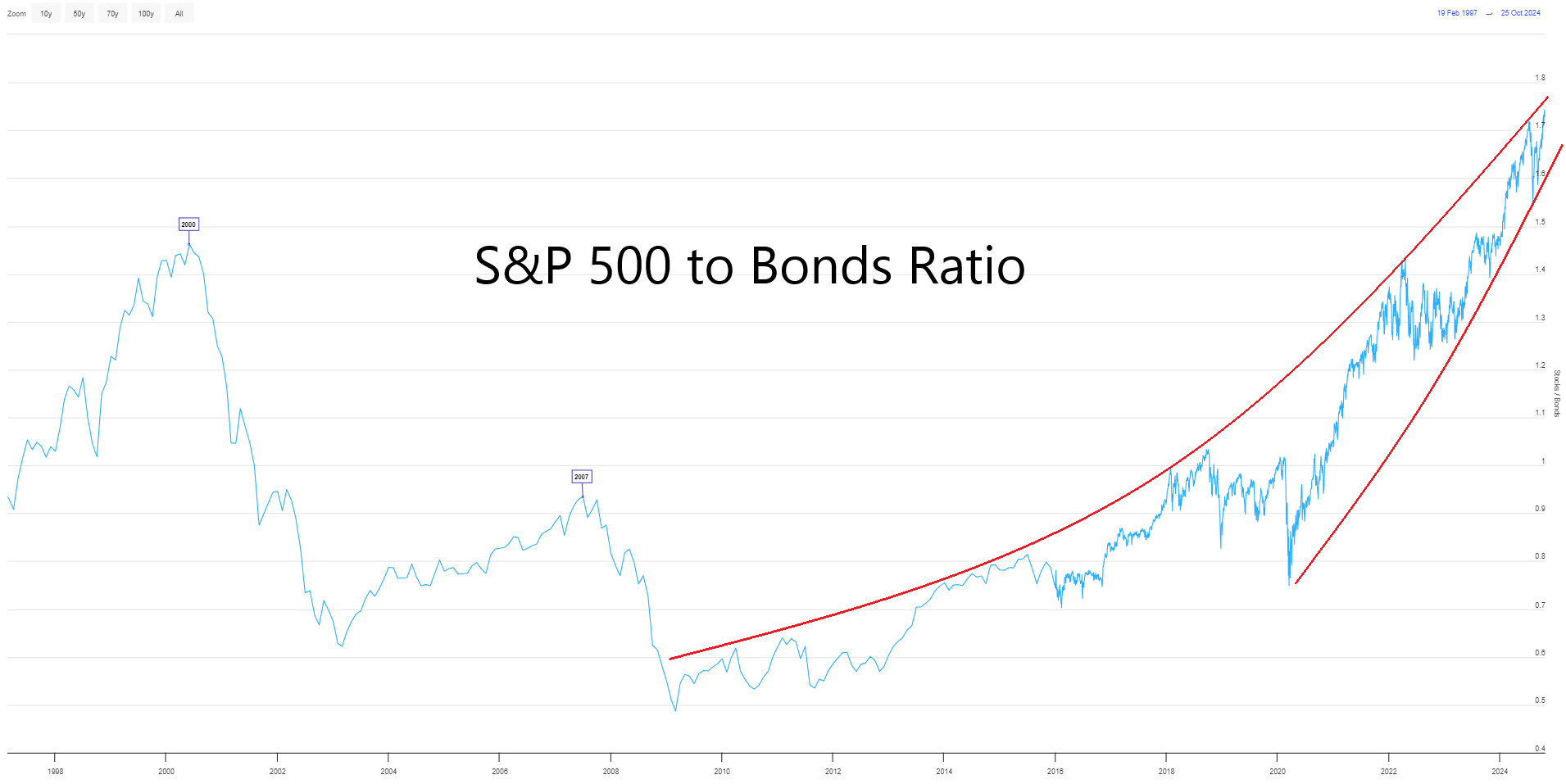

1 Rajd na giełdzie 📈

- Niższe stopy = tańszy kapitał

- Wyższe marże zysku dla firm

- Ciągły wzrost gospodarczy w sektorze usług

2 Wzrost złota 🏆

- Tradycyjne zabezpieczenie przed niepewnością

- Bardziej atrakcyjne z alternatywami o niższej rentowności

- Bezpieczna przystań w przypadku recesji

3 Reakcja rynku obligacji 📊

- Ceny obligacji powinny wzrosnąć (rentowność spada)

- Krótkoterminowe rentowności spadają szybciej niż długoterminowe

- Ucieczka w bezpieczne miejsce w długoterminowe obligacje skarbowe

Oczekiwana:

- Szybkie spadki krótkoterminowych stóp procentowych

- Bardziej stopniowy spadek długoterminowych stóp procentowych

- Znormalizowaną krzywą (dłuższe terminy = wyższe rentowności)

- Całkowite przesunięcie w dół we wszystkich terminach zapadalności

Zwrot akcji!

Zamiast tego widzimy:

- Złoto na rekordowych poziomach

- Akcje osiągające rekordowe poziomy

- Ceny obligacji spadają (rentowności rosną)

Ten niezwykły wzór stworzył sprzeczność rynkową, która sprawia, że wielu inwestorów drapie się po głowie. Tradycyjny związek między polityką Fed a reakcją rynku wydaje się być zachwiane.

Dlaczego to ma znaczenie?

Zrozumienie tego procesu jest kluczowe, ponieważ:

- Wpływa na strategie inwestycyjne we wszystkich klasach aktywów

- Sygnalizuje coś niezwykłego w dynamice rynku

- Kwestionuje tradycyjny paradygmat inwestycyjny

Co naprawdę się dzieje? 🤔

Rynek wydaje się opowiadać nam wiele historii jednocześnie:

- Siła gospodarcza (rosnące akcje 📈)

- Obawy o inflację (rosnące złoto 📈)

- Niepewność co do przyszłych stóp procentowych (rosnące rentowności 📈)